103万円まで

(モデルケース)

◆ サラリーマンの夫を持つ妻

◆ 500人以下の企業で、パートとして働いているとき

月9万弱程度で、年収103万円までは、住民税は支払う必要 はありますが、

- 所得税 がタダ!

- 国民健康保険・国民年金や厚生年金などの社会保険料 は夫の支払う夫の保険料内でまかなわれる!(なので妻の分はタダ!)

- さらに、配偶者控除で、夫の税金額(住民税、所得税) 軽くなる!

となります。

103万円の壁 = 所得税、配偶者控除の壁

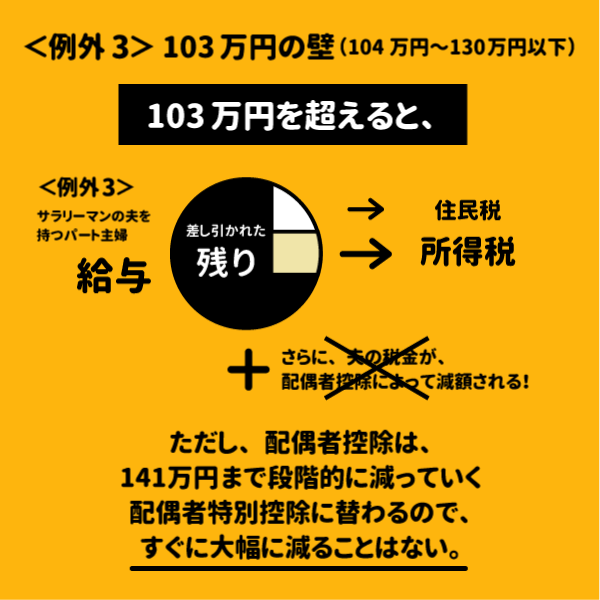

しかし、103万円を超えると、住民税の例外がなくなり、

- 所得税 がタダではなくなる!

- 配偶者控除が外れてしまい、夫の払う税金の住民税、所得税の税額の軽減がなくなる

所得税は、

104万円だと、大体、年間500円くらいです。

全く影響ない額だと思います。

※以降、収入(所得)に応じて、税額が増えていきます。

問題は、配意者控除が外れる事ですが、52,000円の減額がなくなってしまいます。

配偶者控除 → 配偶者特別控除 が適用される。

でも、大丈夫。

その代わり、配偶者特別控除というものがあり、

所得に応じて、140万円まで段階的に控除額が減っていきますが、

104万だと、控除額が52,000円で、控除額が変わりません。

なので、103万円の壁を越えてしまったからといって、

急に、控除額が0円になる訳ではなく、所得に応じて少しずつ減っていくということですので、

大幅な減額はありません。

これが、年収103万円の壁でした。

■ 収支は、結局どうなる?プラス?マイナス?(シミュレーションを見る)

次は、最大の壁である130万円の壁。