160万円の目安

この160万円の目安は、最も大きな「社会保険の壁」である「130万円の壁」を越えてしまった時の

働きの目安(目標収入)として言われるものです。

130万円の壁を越えたとき、目標の目安が160万円。

最大の壁「130万円の壁」を超えた場合、夫の社会保険の扶養から外れ、

自分で加入することになったとき、

手取りの収入は、大幅に減ってしまうことは、先ほどのページでやりましたね。

そこで、ちょっと実際の年収がどうなるか、シュミレーションしてみます。

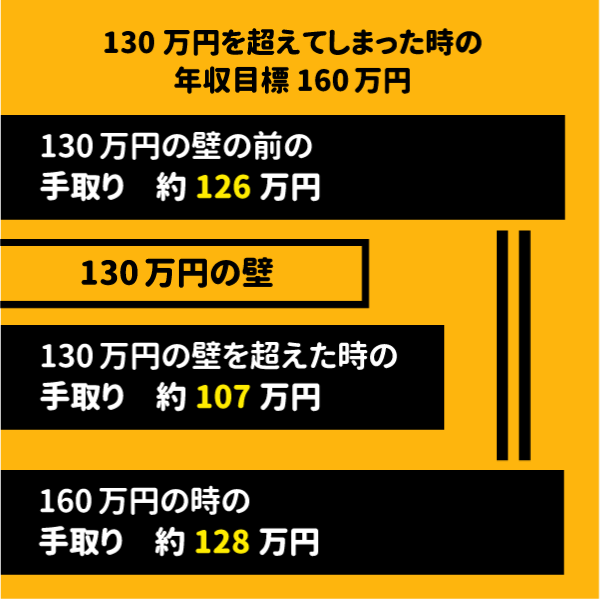

130万円の壁を越える手前の手取り収入

- 年収 130万円

- 住民税 -34500円

- 所得税 -13500円

- 配偶者特別控除 16500円

- 社会保険料 0円

- 合計差し引き 126.85万円

- 妻の手取り 125.2万

130万円の壁を越えたときの手取り収入

- 年収 131万円

- 住民税 -35500円

- 所得税- 14000円

- 配偶者特別控除 16500円

- 社会保険料 185000円

- 合計差し引き 109.2万円

- 妻の手取り 107.5万

厚生年金になるなら老後の年金が増えるのでしょうが、

手取り収入は、20万近く減る大幅減です。

で、この130万円を超えてしまった場合、手取り収入が、超える手前の手取り収入と同額になる年収は?と 言うと、

-

年収 160万円

-

住民税 -64500円

-

所得税 -28500円

-

配偶者控除 0円

-

社会保険料 -225000円

-

合計差し引き 128.2万円

- 妻の手取り 128.2万円

これが、およそ160万円という訳です。

つまり、130万円を超えてしまった場合、

収入160万円以上で取り収入はほぼ変わらず、またそれ以上になる

ので、「収入が増えた」と実感できるという訳です。

手取り収入を130万以下の場合と同じくらいにしたければ、

この収入160万円を目安にして働いてはいかがでしょうか。

103万円の壁(学生さん)